Kada čovjek pogleda ove slike i poveže ih sa onim što se dešava posljednjih nekoliko godina, postaje jasno da svijet finansija ulazi u potpuno novu eru. Ovo više nije priča o tome da li će blockchain postati dio finansijskog sistema. To pitanje je, po svemu sudeći, već riješeno. Pravo pitanje sada glasi: ko će kontrolisati tu novu infrastrukturu, pod kojim pravilima će ona raditi i da li će običan čovjek u njoj imati više slobode ili još manje prostora za samostalno odlučivanje.

Ono što je nekada djelovalo kao eksperiment rezervisan za mali broj ljudi iz crypto svijeta, danas otvoreno ulazi u najveće finansijske institucije na planeti. Godinama su se obični ljudi ismijavali kada bi govorili o digitalnoj imovini, tokenizaciji, pametnim ugovorima, decentralizovanim mrežama i budućnosti novca. Govorilo se da je to igračka za špekulante, balon, prolazna moda i internet novac bez pokrića. Ali dok su jedni ismijavali, drugi su pažljivo posmatrali, učili, testirali i čekali pravi trenutak.

Sada vidimo da taj trenutak dolazi.

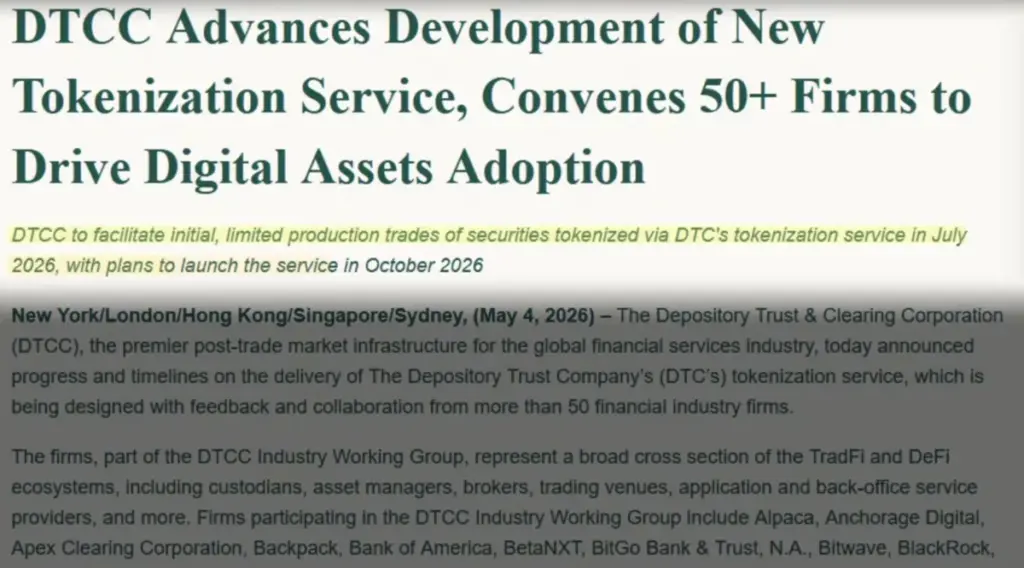

Na slikama vidimo da DTCC govori o interoperabilnosti digitalne imovine, tokenizaciji vrijednosnih papira i saradnji sa više od 50 najvećih finansijskih institucija svijeta. To nije mala stvar. DTCC nije nepoznata firma iz crypto svijeta. To je jedna od ključnih infrastruktura tradicionalnog finansijskog tržišta. Kada takva institucija počne ozbiljno govoriti o tokenizaciji, digitalnoj imovini i povezivanju tradicionalnih finansija sa blockchain tehnologijom, onda to nije reklama. To je signal da se nešto duboko mijenja ispod površine.

To je ogroman signal.

Mnogi ljudi još uvijek misle da je blockchain samo Bitcoin, altcoini, špekulacija, pumpanje cijena i brza zarada. To je najpliće moguće razumijevanje ove tehnologije. Blockchain je mnogo širi pojam. On predstavlja novu vrstu knjige vlasništva, novu vrstu evidencije, novi način prenosa vrijednosti i novi model provjere istine u digitalnom prostoru. Kada se ta tehnologija poveže sa bankama, berzama, fondovima, brokerima, državnim registrima, digitalnim identitetima i tokenizovanom imovinom, tada više ne govorimo samo o crypto tržištu. Tada govorimo o rekonstrukciji finansijske infrastrukture.

Institucije više ne pričaju o tome da li će blockchain doći. One sada pričaju kako da ga implementiraju.

A kada institucije poput BlackRocka, JPMorgana, Goldman Sachsa, HSBC-a, Nasdaqa, Ripplea, Franklina Templetona, Citija, Circlea, Bank of America, UBS-a, Morgan Stanleya i drugih velikih igrača sjednu za isti sto, onda je jasno da se ne radi o slučajnosti. Takvi akteri ne ulaze u jednu oblast zato što im je dosadno. Oni ulaze tamo gdje vide buduće tokove kapitala, novu infrastrukturu, veću efikasnost, kontrolu, profit i stratešku poziciju za naredne decenije.

Najvažnija riječ na ovim slikama nije ni blockchain, ni crypto.

Najvažnija riječ je interoperabilnost.

Interoperabilnost znači da različiti sistemi mogu međusobno komunicirati. U finansijskom smislu to znači da banka, broker, berza, fond, stablecoin izdavalac, tokenizovana obveznica, digitalna akcija, custodian servis i blockchain mreža mogu razmjenjivati podatke i vrijednost bez haosa, bez ručnog usklađivanja i bez višednevnog čekanja. To je kao kada bi različiti jezici, različite države i različiti sistemi plaćanja odjednom dobili prevodioca koji ih može povezati u realnom vremenu.

To je ogromna stvar.

Danas finansijski sistem još uvijek ima mnogo starih dijelova. Iza modernih aplikacija, brzih dugmića i lijepih interfejsa često stoje zastarjeli procesi. Poravnanja transakcija mogu trajati danima. Posrednici uzimaju naknade. Podaci se usklađuju između različitih sistema. Greške se popravljaju naknadno. Kapital se često kreće sporije nego informacija. U digitalnom dobu, to postaje problem.

Zato institucije žele novu infrastrukturu.

Ali ne žele haos hiljada nepovezanih blockchaina. Ne žele sistem gdje svako radi šta hoće, bez pravila, bez usklađenosti, bez kontrole rizika i bez nadzora. One žele kontrolisan, regulisan i interoperabilan sistem. Žele digitalnu infrastrukturu koja donosi brzinu blockchaina, ali zadržava pravila tradicionalnih finansija. Drugim riječima, žele uzeti najbolji dio tehnologije, ali ga staviti u okvir koji mogu nadzirati, kontrolisati i monetizovati.

Zato se sve više govori o tokenizaciji akcija, tokenizaciji obveznica, tokenizaciji nekretnina, digitalnim identitetima, CBDC sistemima, instant poravnanjima transakcija, stablecoin ekonomiji i regulisanoj DeFi infrastrukturi.

Tokenizacija akcija znači da vlasništvo nad akcijom može postati digitalni token. To ne mora značiti da će klasične berze nestati preko noći, ali znači da se način evidencije, prenosa i poravnanja vlasništva može radikalno promijeniti. Umjesto da se vlasništvo vodi kroz složene lance posrednika, token može predstavljati direktan digitalni zapis prava.

Tokenizacija obveznica može biti još važnija. Obveznice su ogromno tržište. Države, kompanije i institucije koriste obveznice za zaduživanje i finansiranje. Ako se obveznice tokenizuju, njihova kupovina, prodaja, prenos, isplata kupona i evidencija vlasništva mogu postati brži, transparentniji i efikasniji. Veliki kapital voli efikasnost, jer efikasnost smanjuje troškove i povećava kontrolu.

Tokenizacija nekretnina znači da se vlasništvo nad imovinom može podijeliti na digitalne udjele. To može otvoriti tržište većem broju ljudi, ali isto tako može omogućiti ogromnim fondovima da mnogo lakše upravljaju globalnom imovinom. Tu običan čovjek mora biti posebno oprezan. Lijepo zvuči kada se kaže da će svako moći kupiti mali dio nekretnine. Ali treba pitati i ko će kontrolisati platformu, ko će držati pravni naslov, ko određuje pravila, ko garantuje prava i šta se dešava ako sistem zamrzne, ograniči ili promijeni uslove.

Digitalni identiteti su posebna tema. Bez digitalnog identiteta nema potpuno regulisane digitalne finansijske infrastrukture. Ako sistem želi znati ko kupuje, ko prodaje, ko šalje, ko prima, ko posjeduje i ko koristi određenu imovinu, onda identitet postaje ključ. To može donijeti sigurnost i smanjiti prevare, ali može donijeti i opasnost totalnog nadzora.

CBDC sistemi predstavljaju digitalni novac centralnih banaka. Oni nisu isto što i Bitcoin. Bitcoin je otvorena, decentralizovana mreža bez centralnog izdavaoca. CBDC je digitalni novac koji izdaje i kontroliše centralna banka. Na papiru, CBDC može donijeti brža plaćanja i modernizaciju monetarnog sistema. U praksi, može donijeti i programabilni novac, ograničenja, praćenje, uslovljavanje potrošnje i jaču kontrolu nad građanima.

Instant poravnanja transakcija znače da se kupovina i prodaja finansijske imovine ne završavaju nakon dva dana, nego gotovo odmah. To je velika promjena. Ako se transakcija može poravnati u realnom vremenu, kapital se brže oslobađa, rizik se smanjuje, a tržišta postaju efikasnija. Ali opet, pitanje je ko ima pristup toj infrastrukturi i pod kojim uslovima.

Stablecoin ekonomija je most između starog i novog svijeta. Stablecoini su digitalni tokeni vezani za valute poput dolara ili eura. Oni omogućavaju brzo kretanje vrijednosti na blockchain mrežama, ali često zavise od centralizovanih izdavalaca, rezervi, banaka i regulatora. Zato stablecoini mogu biti alat slobode u nekim situacijama, ali i alat kontrole u drugim.

Regulisana DeFi infrastruktura znači da će se ideje decentralizovanih finansija pokušati prilagoditi institucionalnom svijetu. DeFi je nastao kao otvoreni sistem bez dozvole, gdje korisnici mogu koristiti protokole direktno. Ali regulisani DeFi može postati nešto drugo: sistem koji koristi blockchain tehnologiju, ali samo za verifikovane korisnike, pod pravilima institucija i regulatora.

Do kraja 2026 godine mogli bismo gledati početak najveće transformacije finansijskog sistema još od ukidanja zlatnog standarda 1971 godine.

Zašto baš tako velika poređenja?

Zato što je 1971 godina označila kraj direktne veze dolara sa zlatom i početak modernog fiat sistema u kojem novac počiva na povjerenju, dugu, centralnim bankama i monetarnoj politici. Od tada je svijet ušao u eru ogromnog širenja kredita, inflacije, finansijskih balona, rasta državnog duga i zavisnosti od centralizovanih institucija. Ako sada ulazimo u eru tokenizacije, digitalnog novca i programabilne finansijske infrastrukture, onda ne mijenja se samo oblik novca. Mijenja se način na koji se vlasništvo evidentira, kapital prenosi, tržišta funkcionišu i ljudi učestvuju u ekonomiji.

Tokenizacija omogućava da se gotovo sve pretvori u digitalni zapis koji može biti prenesen širom svijeta za nekoliko sekundi. Akcija, obveznica, nekretnina, fond, umjetničko djelo, zlato, kreditni ugovor, prihod od neke imovine, čak i budući tok novca, sve to može biti predstavljeno digitalnim tokenom. To ne znači da će sve biti decentralizovano. To samo znači da će sve postati digitalno, lakše prenosivo, lakše praćeno i lakše programirano.

To znači da će tržišta raditi 24 sata dnevno, 7 dana u sedmici. Klasično finansijsko tržište ima radno vrijeme. Crypto tržište je pokazalo da digitalna tržišta mogu raditi stalno. Institucije sada žele tu logiku prenijeti na širi finansijski sistem. Kada se to desi, običan čovjek mora razumjeti da tržište bez pauze znači i rizik bez pauze. Nema više vikenda u kojem se ništa ne dešava. Nema više sporog ritma. Kapital se može kretati stalno.

Poravnanja će biti skoro trenutna. To zvuči tehnički, ali je veoma važno. Kada kupiš neku imovinu, želiš da vlasništvo bude jasno i brzo preneseno. Ako se poravnanje ubrza, smanjuje se rizik između kupovine i stvarnog prenosa. To je posebno važno za velike institucije koje upravljaju milijardama.

Posrednici će postajati manje potrebni, ali neće nužno nestati. Ovo je važna razlika. Blockchain može smanjiti potrebu za nekim posrednicima, ali institucije će pokušati postati novi čuvari pristupa. Umjesto starih posrednika mogu doći novi digitalni posrednici: custodian firme, regulisane platforme, identitet provajderi, oracle sistemi, compliance servisi i tokenizacione infrastrukture.

Troškovi transfera kapitala mogu padati. Ako se kapital kreće brže i sa manje ručnog rada, troškovi mogu biti manji. To može otvoriti vrata većem broju ljudi. Ali opet, niži tehnički trošak ne znači automatski pravedniji sistem. Sistem može biti jeftiniji, a i dalje centralizovan. Može biti efikasniji, a i dalje nepravedan.

Globalna likvidnost može postati mnogo efikasnija. Likvidnost znači mogućnost da se nešto brzo kupi ili proda bez velikog pomjeranja cijene. Ako se različita tržišta povežu, ako imovina postane tokenizovana i ako kapital može putovati brže, likvidnost može rasti. To je dobro za velike igrače, ali za male ulagače može značiti i veću brzinu manipulacije, veću volatilnost i veći pritisak da reaguju impulsivno.

Ali postoji i druga strana priče koju ljudi ne žele vidjeti.

Svaka digitalizacija donosi i veću kontrolu.

Kada novac postane potpuno digitalan, sve postaje mjerljivo. Svaka transakcija ostavlja trag. Svaka kupovina može biti povezana sa identitetom. Svaki prenos može biti analiziran. Svaki wallet može biti označen. Svaka navika može postati podatak. A podaci su gorivo modernog sistema.

Ako novac postane potpuno digitalan, sistem dobija mogućnost praćenja gotovo svega: gdje trošiš, šta kupuješ, kome šalješ novac, koliko štediš, kako investiraš, koje platforme koristiš, koliko često prebacuješ sredstva, da li učestvuješ u nečemu što sistem smatra rizičnim i da li se ponašaš u skladu sa pravilima.

Naravno, neko će reći: ako nemaš šta kriti, nemaš čega da se bojiš. To je najopasnija rečenica digitalnog doba. Sloboda nije potrebna samo onome ko nešto krije. Sloboda je potrebna svakome ko ne želi da mu svaki potez zavisi od dozvole sistema. Problem nije samo da li će neko vidjeti tvoju transakciju. Problem je da li će jednog dana moći odlučiti da ti određenu transakciju ne dozvoli.

Zato se paralelno sa pričom o blockchainu vodi velika borba između decentralizacije i centralizacije.

Jedan pravac vodi prema otvorenim mrežama poput Bitcoina i decentralizovanim Proof of Work sistemima gdje korisnik ima veću slobodu i kontrolu nad vlastitim sredstvima. U takvom sistemu korisnik može imati vlastiti privatni ključ. Može sam čuvati svoju imovinu. Može poslati vrijednost bez traženja dozvole od banke. Može učestvovati u mreži koja ne zavisi od jedne kompanije, jedne države ili jednog servera.

Drugi pravac vodi prema sistemu gdje će blockchain postojati, ali pod potpunom kontrolom institucija, regulatora i centralnih banaka. Takav sistem može biti brz, efikasan i moderan, ali ne mora biti slobodan. Može koristiti istu riječ blockchain, ali imati potpuno drugačiju filozofiju. Može izgledati kao inovacija, a u suštini biti digitalni kavez.

I upravo tu dolazimo do ključnog pitanja za period do kraja 2026 godine.

Da li će blockchain služiti čovjeku ili sistemu?

Ovo nije samo tehničko pitanje. Ovo je civilizacijsko pitanje. Tehnologija sama po sebi nije ni dobra ni loša. Sve zavisi od toga ko je koristi, zašto je koristi i kakva pravila ugrađuje u nju. Nož može rezati hljeb, ali može i povrijediti čovjeka. Internet može širiti znanje, ali može širiti i manipulaciju. Blockchain može donijeti finansijsku slobodu, ali može donijeti i najprecizniji sistem kontrole novca u istoriji.

Mnogi ljudi su godinama vjerovali da se institucije bore protiv crypto svijeta. Istina je mnogo kompleksnija. Institucije se nisu nužno borile protiv tehnologije. Borile su se protiv nekontrolisanog prostora u kojem obični ljudi, programeri, decentralizovane zajednice i otvorene mreže mogu graditi izvan njihovih pravila. Tehnologiju su proučavale. Ideju su analizirale. Rizike su mjerile. A sada kada su regulacija, infrastruktura i tržišni uslovi sazreli, one ulaze.

Institucije nikada nisu bile protiv tehnologije.

One su čekale trenutak kada će moći preuzeti infrastrukturu pod svojim pravilima.

Zato danas vidimo regulaciju stablecoina, strože KYC procedure, MiCA regulative u Evropi, DAC8 nadzor, digitalne identitete, povezivanje banaka i blockchain mreža i institucionalnu tokenizaciju imovine. Sve su to dijelovi iste slagalice. Kada ih posmatraš odvojeno, svaki djeluje kao zasebna vijest. Kada ih povežeš, vidiš mapu budućeg sistema.

Regulacija stablecoina znači da će digitalni dolari i digitalni euri na blockchainu morati ući u jasniji pravni okvir. To može povećati povjerenje velikih investitora, ali može smanjiti prostor za anonimnost i slobodno korištenje.

Strože KYC procedure znače da će sve više platformi tražiti identifikaciju korisnika. KYC se predstavlja kao borba protiv pranja novca i kriminala, ali u praksi postaje i mehanizam potpunog mapiranja korisnika.

MiCA regulativa u Evropi uvodi pravila za crypto tržište. To može donijeti jasniji okvir, ali i izbaciti manje igrače koji ne mogu ispuniti skupe regulatorne zahtjeve. Kada regulacija postane preskupa, veliki ostaju, mali nestaju.

DAC8 nadzor znači da poreske vlasti dobijaju bolji uvid u crypto transakcije i izvještavanje. To je dio šireg trenda u kojem države žele da digitalna imovina više ne bude prostor van poreskog sistema.

Digitalni identiteti povezuju čovjeka sa digitalnim finansijskim tragom. Bez njih nema potpunog institucionalnog sistema. Ali sa njima dolazi pitanje privatnosti, slobode i mogućnosti isključenja.

Povezivanje banaka i blockchain mreža znači da se tradicionalni finansijski sistem ne povlači. On se prilagođava. Banke ne žele nestati. One žele postati ulazna vrata u digitalnu imovinu.

Institucionalna tokenizacija imovine znači da će realna imovina sve više prelaziti u digitalni oblik, ali kroz platforme koje će vjerovatno biti regulisane, kontrolisane i dostupne pod određenim uslovima.

Sve ovo ukazuje da do kraja 2026 godine ulazimo u fazu gdje će se granica između tradicionalnih finansija i crypto svijeta gotovo potpuno izbrisati.

TradFi i DeFi više neće biti odvojeni svjetovi.

Oni se upravo spajaju.

Ali taj spoj neće biti jednostavan. DeFi je nastao iz ideje otvorenog finansijskog sistema bez dozvole. TradFi je sistem dozvola, licenci, regulatora, posrednika i centralizovanih pravila. Kada se ta dva svijeta spoje, jedan će pokušati promijeniti drugog. Pitanje je: da li će DeFi decentralizovati TradFi ili će TradFi ukrotiti DeFi?

Za običnog čovjeka najveći izazov neće biti samo kako zaraditi. Najveći izazov će biti kako razumjeti gdje se nalazi. Jer u novom sistemu sve može izgledati moderno, brzo i lijepo, a da suštinski korisnik ima manje kontrole nego prije. Aplikacija može biti savršena, ali ako nemaš privatni ključ, nemaš stvarnu kontrolu. Token može biti digitalan, ali ako zavisi od centralnog izdavaoca, nije slobodan. Platforma može koristiti blockchain, ali ako ti može zamrznuti sredstva, onda to nije ista filozofija kao Bitcoin.

Zato će najveći izazov za običnog čovjeka biti razumjeti šta je stvarna decentralizacija, a šta samo digitalna verzija starog sistema.

Jer nije svaki blockchain sloboda.

Nije svaki token revolucija.

Nije svaka digitalna imovina decentralizovana.

Mnogi sistemi koji dolaze biće samo modernizovana verzija postojećeg finansijskog aparata. Imaće bolje aplikacije, brže transakcije, ljepše nazive i digitalne tokene, ali će moć ostati na istom mjestu. Ako isti akteri kontrolišu izdavanje, pristup, pravila, identitet, dozvole i infrastrukturu, onda tehnologija nije promijenila suštinu. Samo je promijenila ambalažu.

A upravo zbog toga edukacija postaje važnija nego ikada prije.

Ljudi koji do kraja 2026 godine ne budu razumjeli razliku između decentralizacije i digitalizacije mogli bi biti zavedeni riječima. Digitalno ne znači slobodno. Digitalno samo znači da je nešto prebačeno u elektronski oblik. Decentralizovano znači da nema jedne centralne tačke kontrole. To su dvije potpuno različite stvari.

Ljudi koji ne budu razumjeli razliku između vlasništva i dozvole korištenja mogli bi misliti da posjeduju nešto što u stvarnosti samo koriste dok im sistem dopušta. Ako imaš imovinu na platformi koja ti može blokirati račun, onda moraš znati da tvoje vlasništvo zavisi od pravila te platforme. Ako imaš privatni ključ i samostalno čuvaš imovinu na otvorenoj mreži, to je drugačiji nivo kontrole.

Ljudi koji ne budu razumjeli razliku između privatnog novca i programabilnog novca mogli bi se iznenaditi kada shvate da digitalni novac može imati uslove. Programabilni novac može imati rok trajanja, ograničenje potrošnje, geografska pravila, namjensku upotrebu ili automatsku kontrolu. To možda neće doći odmah u najradikalnijem obliku, ali tehnološka mogućnost postoji.

Ljudi koji ne budu razumjeli razliku između otvorenih i zatvorenih mreža mogli bi ući u sistem iz kojeg je teško izaći. Otvorena mreža dopušta svakome da učestvuje pod jednakim pravilima protokola. Zatvorena mreža dopušta pristup samo odabranima, uz verifikaciju, dozvolu i uslove.

Zato je 2026 godina toliko važna. Ne zato što će se sve završiti u toj godini. Naprotiv, ona može biti samo početak nove faze. Ali do kraja 2026 mogli bismo vidjeti jasniji pravac. Mogli bismo vidjeti ko gradi infrastrukturu, koje mreže institucije prihvataju, kako države regulišu stablecoine, koliko daleko ide digitalni identitet, kako se ponašaju banke, koje blockchain mreže dobijaju institucionalnu ulogu i koliko prostora ostaje za istinsku decentralizaciju.

Za investitore, ovo znači da više nije dovoljno gledati samo cijenu coina. Treba gledati upotrebnu vrijednost, mrežni efekat, regulatorni položaj, decentralizaciju, sigurnost, likvidnost, institucionalnu kompatibilnost i dugoročni smisao projekta. Cijena može rasti zbog hype-a, ali infrastruktura se gradi tamo gdje postoji stvarna potreba. Projekti koji nemaju jasnu funkciju, sigurnost, korisnike i dugoročnu ulogu mogu lako nestati kada dođe ozbiljna regulacija i institucionalna selekcija.

Za obične ljude, ovo znači da finansijska pismenost više nije luksuz. Ona postaje zaštita. Ako ne razumiješ novac, neko drugi će ga razumjeti umjesto tebe. Ako ne razumiješ dug, sistem će te zadužiti. Ako ne razumiješ inflaciju, štednja će ti propadati. Ako ne razumiješ digitalni novac, koristićeš ga bez svijesti o tome šta gubiš. Ako ne razumiješ privatne ključeve, mislićeš da posjeduješ crypto, a zapravo ćeš samo imati korisnički nalog.

Za države, ovo znači novu borbu za monetarni suverenitet. Digitalni novac, stablecoini i tokenizovana imovina mogu preći granice brže nego ikada. Države će pokušati zadržati kontrolu kroz regulaciju, poreze, identitet i nadzor. To je očekivano. Nijedna država ne želi izgubiti kontrolu nad novcem, kapitalom i poreskom bazom.

Za banke, ovo znači prilagođavanje ili gubitak značaja. Banke će pokušati postati čuvari digitalne imovine, izdavači tokenizovanih proizvoda, partneri blockchain infrastrukture i posrednici u novom sistemu. One ne žele da ih blockchain zamijeni. One žele da blockchain radi kroz njih.

Za crypto zajednicu, ovo znači ozbiljan test. Godinama se pričalo o decentralizaciji, slobodi i otvorenim mrežama. Sada dolazi faza u kojoj će se vidjeti ko je stvarno gradio decentralizovane sisteme, a ko je samo koristio crypto narativ za prodaju tokena. Prava decentralizacija će biti sve važnija, ali i sve rjeđa.

I zato ono što gledamo na ovim slikama nije samo tehnološka vijest.

Ovo je početak novog finansijskog doba.

Ali novo finansijsko doba neće automatski biti bolje. Može biti efikasnije, brže i modernije, ali pitanje slobode ostaje otvoreno. Ako čovjek ne razumije sistem, sistem će razumjeti njega. Ako čovjek ne zna šta je novac, novac će biti alat protiv njega. Ako čovjek ne zna razliku između imovine i obećanja, uvijek će zavisiti od tuđe dozvole.

Do kraja 2026 godine ne treba očekivati samo rast cijena, nove proizvode i velike institucionalne najave. Treba očekivati veliku borbu za infrastrukturu. Onaj ko kontroliše infrastrukturu, kontroliše pravila igre. Onaj ko kontroliše pravila igre, kontroliše tok kapitala. A onaj ko kontroliše tok kapitala, ima ogromnu moć nad društvom.

Zato je najvažnije da čovjek ne bude samo posmatrač.

Treba učiti. Treba razumjeti. Treba razlikovati marketing od suštine. Treba znati šta je Bitcoin, šta je stablecoin, šta je CBDC, šta je tokenizovana imovina, šta je privatni ključ, šta je custodian, šta je KYC, šta je DeFi, šta je TradFi i šta znači kada se ta dva svijeta spoje.

Jer pitanje više nije da li promjena dolazi.

Promjena je već krenula.

Pitanje je samo da li ćemo je razumjeti na vrijeme.

Petar Miljić – Finansije za narod

👉 Znanjem protiv hajpa – uvijek sigurniji put!

🌐 Posjeti nas: https://kriptoentuzijasti.io

💬 Pridruži se zajednici: https://discord.gg/kriptoentuzijasti

🐦 Prati nas na X-u: https://twitter.com/k_entuzijasti

🧠💡 Ne zaboravite: budućnost se ne gradi kad svi već znaju za nju – već onda kad je vide samo rijetki.

🔥 Budućnost pripada onima koji misle dugoročno. 🔥

Jedno je sigurno – budućnost kripta neće biti dosadna!

Više edukativnih članaka možete pronaći na našoj web stranici kanalu i diskord platformi!

Ako vam se sviđa ono što čitate, podijelite članak na društvenim mrežama i pomozite nam širiti finacijsku slobodu i kripto znanje. Zajedno gradimo svijet financija i kripta!

#crypto #Bitcoin #KASPA #HBAR #XRP #RENDER #NEXO #BulRan2032

https://kriptoentuzijasti.io/ko-ce-opstati-u-novom-finansijskom-sistemu

https://kriptoentuzijasti.io/tri-nivoa-kripta-koje-vecina-ne-razumije