Ažuriranje 2024

Sredinom oktobra do početka novembra 2021. godine, dvije najpoznatije i najkapitalizovanije kriptovalute, Bitcoin i Ethereum, dostigle su nove rekordne visine. Od tada su se cijene mnogih kriptovaluta značajno korigovale prema dolje. Ipak, Bitcoin kao najstarija od ovih valuta započeo je ponovno uzlazni trend u 2023. godini, vođen odobrenjem Bitcoin ETF-a od strane američke Komisije za vrijednosne papire.

Uprkos činjenici da volatilnost tržišta kriptovaluta izaziva nesigurnost kod privatnih investitora i da se stručnjaci ne slažu oko budućeg razvoja cijena različitih kriptovaluta, trenutni rast cijena može se tumačiti kao znak ponovnog porasta interesa za kriptovalute.

Paralelno s eksplozijom cijena mnogih kriptovaluta, posljednjih godina su se pojavili mnogi novi blockchain projekti i aplikacije. Prije svega, decentralizovane finansijske usluge (DeFi) i digitalno predstavljanje imovine kroz tzv. NFT tokene dugo su uživali veliku popularnost. Tako je, na primjer, aukcijska kuća Christie’s u martu 2021. godine prodala digitalno djelo “Everydays: The First 5000 Days” umjetnika Beeple-a kao NFT za rekordnu sumu od preko 69 miliona USD.

Da bi se odgovorilo na brzi razvoj u oblasti kriptovaluta, ESTV je 27. avgusta 2019. godine prvi put objavila radni dokument o poreskom tretmanu kriptovaluta i ICO-a. Od tada su kontinuirano objavljivane revidirane verzije. U tom kontekstu, radni dokument o kriptovalutama, koji je ESTV objavila u oktobru 2023. godine, nudi najnovije informacije o poreskom tretmanu kriptovaluta i pruža dodatnu orijentaciju u vezi sa NFT-ovima.

U nastavku vam pružamo pregled stanja tretmana kriptovaluta u poreskom okruženju.

Kako funkcioniše “Blockchain”?

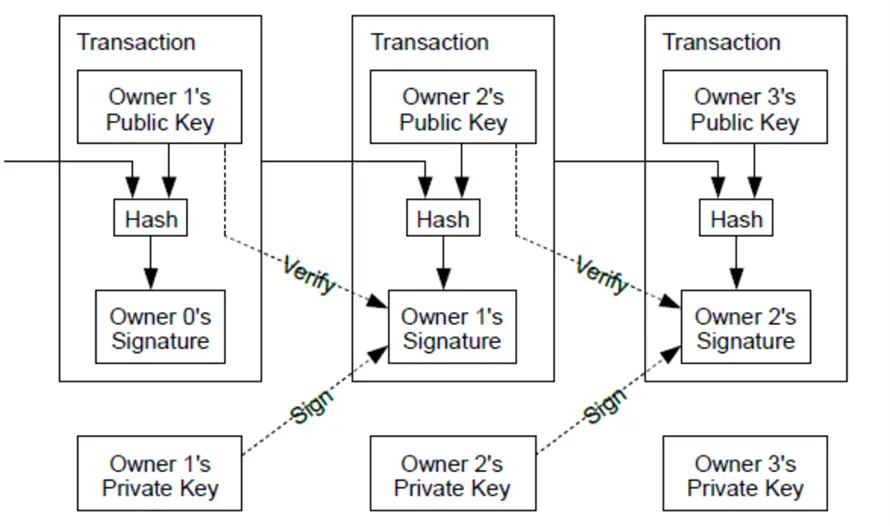

Najvažniji sastavni dio blockchain-a su transakcije. Često se radi o prenosu imovine. Transakcija (plaćanja) tokena se pojednostavljeno može prikazati na sljedeći način:

Pretpostavimo da Alice (vlasnik 1) ima 5 tokena za plaćanje i želi ih poslati Bobu (vlasnik 2). Da bi to uradila, ona mora unijeti Bobovu adresu primatelja (koja se može usporediti s IBAN brojem) u svoj wallet i pritisnuti “Pošalji”. Time se u mreži stvara transakcijska poruka odnosno nalog za prijenos 5 tokena s jednim inputom i jednim outputom. Input se odnosi na saldo Alice, digitalno se potpisuje i pripisuje na Bobovu adresu primatelja. Čim Bob pomoću svog para ključeva (privatni i javni ključ) i wallet-a dobije pristup svojoj adresi primatelja, može raspolagati primljenim tokenima.

Ako Bob sada želi kupiti kafu od Charlie-a (vlasnik 3) za 3 tokena, mora unijeti Charlie-jevu adresu primatelja u svoj wallet i pritisnuti “Pošalji”. Time se ponovno stvara transakcijska poruka koja se sastoji od jednog inputa i dva outputa. Prvi output sadrži broj 3 i adresu primatelja Charlie-a. Drugi output sadrži broj 2 i Bobov vlastiti javni ključ. Tako prebacuje 2 od prenesenih 5 tokena samom sebi. Analogno tome, postoji transakcija s dva inputa i jednim outputom, ako je Charlie iz različitih izvora dobio po 2 i 3 tokena i sada želi poslati 5 tokena Dave-u.

Pojednostavljeno

Pojednostavljeno rečeno, transakcije tokena nisu ništa drugo nego referenciranje neiskorišćenog salda, povezanog sa njegovim dodeljivanjem novom primaocu.

Primalac zatim referencira njemu dodeljeni iznos kao neiskorišćeni saldo i može njime raspolagati, čime se stvara neka vrsta porodičnog stabla tokena.

Struktura podataka koja predstavlja pouzdan decentralizovani arhiv svih prošlih transakcija naziva se blockchain. Kao što ime sugeriše, blockchain je lanac transakcijskih blokova. Ovo se ostvaruje putem decentralizovane peer-to-peer mreže.

Da bi se transakcijski blokovi mogli povezati, novi blok uvek referencira identifikacioni broj (hash vrijednost) prethodnog bloka, čime se osigurava otporna vrsta vođenja registra.

Pošto u otvorenoj decentralizovanoj mreži svaka osoba može učestvovati u kreiranju i povezivanju novih blokova, potreban je konsenzusni protokol koji koordinira kreiranje blokova i sprečava kontradiktorno vođenje registra.

Tehnički gledano, novi blokovi u decentralizovanoj mreži mogu se kreirati mnogo brže nego što se mreža može složiti o jasnom stanju raspodele salda. Stoga, konsenzusni protokol osigurava da je kreiranje blokova veštački ograničeno, tako da se mreža u svakom trenutku može složiti o jasnom stanju raspodele salda.

Danas su se uspostavili

Danas su se uspostavili sledeći mehanizmi konsenzusa: Proof-of-Work (PoW) i Proof-of-Stake (PoS). Kod PoW mehanizma konsenzusa, tzv. rudari mogu povezati kreirani blok sa blockchain-om samo ako pruže dokaz o radu u obliku računske snage. Na primjer, kod Bitcoina je konsenzusni protokol tako postavljen da cela mreža u proseku proizvodi novi blok svakih deset minuta. Za svaki validno kreirani blok, rudari dobijaju tzv. Block Reward (trenutno 6.25 Bitcoina po bloku). Pored Block Rewards, rudari se takođe dele u transakcijskim naknadama sadržanim u kreiranom bloku.

Kod PoS mehanizma konsenzusa, tzv. validatori mogu povezati kreirani blok sa blockchain-om samo ako pruže dokaz o ulogu u obliku bogatstva (tzv. stake). Dokaz o ulogu validatori pružaju tako što drže i polažu tokene u svom wallet-u. Generalno, svaki vlasnik tokena može biti validiran za kreiranje bloka. Izbor se vrši putem algoritma koji uzima u obzir faktore kao što su starost tokena, broj tokena i slučajnost. Izbor je, međutim, pod uticajem količine položenih tokena: što više tokena u wallet-u, veća je verovatnoća da će biti izabran za validatora za kreiranje bloka. Kada je validacija završena, validator dobija tzv. Staking Reward za obezbeđivanje tokena. Ova nagrada varira u zavisnosti od blockchain-a. Na primjer, Staking Reward na Ethereum-u 2 trenutno iznosi oko pet procenata godišnje.

Za više informacija o staking-u i povezanim poreskim implikacijama, pogledajte naš blog post od 27. januara 2022. (Porez na staking, lending i prihode iz liquidity mining-a).

Token-sistematika

U svom radnom dokumentu o kriptovalutama i ICO-ima od 27. avgusta 2019. godine. ESTV funkcionalno razlikuje između tokena za plaćanje, investicionih tokena i korisničkih tokena, na osnovu smernica FINMA od 16. februara 2018:

• Tokeni za plaćanje: U ovu kategoriju spadaju tokeni koji se prihvataju kao sredstvo plaćanja za kupovinu robe ili usluga ili služe za prenos novca i vrednosti. Većina kriptovaluta spada u ovu kategoriju. Ove kriptovalute ne prenose nikakva prava prema emiteru. Najpoznatiji tokeni za plaćanje su Bitcoin (BTC), Ethereum (ETH), Ripple (XRP) i Cardano (ADA). Njihova vrednost se zasniva isključivo na ponudi i potražnji;

• Korisnički tokeni: U ovu kategoriju spadaju tokeni koji omogućavaju pristup digitalnoj upotrebi ili usluzi koja se pruža na ili pomoću blockchain infrastrukture. Najpoznatiji primer korisničkog tokena je Filecoin (FIL). Filecoini se koriste za kupovinu decentralizovanog prostora za skladištenje podataka u obliku cloud storage usluge – slično kao Amazon Web Services ili Cloudflare. Sveukupno gledano, korisnički tokeni su prilično retki;

• Investicioni tokeni: U ovu kategoriju spadaju tokeni koji predstavljaju imovinu. Ovi tokeni mogu predstavljati obavezu prema emiteru ili članstvo u pravnom smislu. Danas se investicioni tokeni mogu podeliti u sledeće tri podkategorije:

o Tokeni za dug

o Investicioni tokeni s ugovornom osnovom

o Investicioni tokeni s pravima na učešće

Takođe postoje i hibridni tokeni koji poseduju karakteristike više kategorija. Kod takvih hibridnih oblika javljaju se slabosti i nejasnoće modela FINMA. Takođe, model FINMA ne pravi razliku između relativnih i apsolutnih prava (konkretno: da li se prenosi potraživanje ili, na primer, vlasništvo).

Iako se obično razlikuju tri gore navedene vrste tokena, NFT-ovi se ne mogu svrstati u nijednu od tih kategorija, što naglašava potrebu za jasnim poreskim smernicama za ove tokene. NFT-ovi predstavljaju jedinstvene, nezamenljive, nedeljive i nezamenljive vrednosti kao što su umetnost, muzika ili mediji. U ovom kontekstu, NFT token se može smatrati neopozivim digitalnim sertifikatom vlasništva i autentičnosti za odabrani predmet, bez obzira na to da li je poslednji digitalan ili fizički dostupan.

Poreski tretman kriptovaluta

Svaki token prenosi različita pravna prava u zavisnosti od njegove funkcije. Da bi se odredile poreske implikacije, svaki token se mora individualno razmatrati i oceniti.

U nastavku ćemo se koncentrisati na poreski tretman tokena za plaćanje kao što su Bitcoin, Ether, Cardano itd. Zatim ćemo razmotriti grupu NFT-ova, za koje je ESTV u svom poslednjem radnom dokumentu prvi put pružila konkretne smernice za poreski tretman.

Za fizička lica

Varijanta 1: Kupovina i prodaja tokena za plaćanje

Poreska obaveza na imovinu

Opšte je pravilo da tokeni za plaćanje ispunjavaju pravni pojam imovine i stoga se kvalifikuju kao oporezivi elementi imovine koji se moraju prijaviti u poreskoj prijavi. Kanton Cirih, kanton Zug i kanton Lucern su se složili oko poreskog tretmana tokena za plaćanje kod fizičkih lica. Sredstva u kriptovalutama podležu poreskoj obavezi na imovinu i moraju se prijaviti u popisu hartija od vrednosti i sredstava pod “ostala sredstva”. U tu svrhu treba priložiti izvod iz “wallet”-a sa stanjem na kraju poreskog perioda.

Od 31.12.2015. godine, ESTV za određene tokene za plaćanje određuje vrednost koja se koristi za porez na imovinu, izračunavanjem prosečne vrednosti iz različitih cena na kraju godine i objavljivanjem te vrednosti u “Kurslisten Devisen – Banknoten” za direktni savezni porez. Lista kursova ESTV služi kao preporuka kantonalnim poreskim vlastima, koje je u praksi bez izuzetka prihvataju i primenjuju. Godišnje vrednosti ESTV zasnivaju se na proseku sa različitih berzi. Da bi se uzeli u obzir značajni dnevni kursni varijabiliteti, najviši i najniži kurs se izostavljaju iz izračuna.

Kriptovalute za koje ESTV nije odredila godišnji kurs za porez na imovinu se procenjuju različito u zavisnosti od kantona. U kantonu Cirih, na primer, treba ih prijaviti prema kursu na kraju godine najčešće korišćene berze za tu valutu. U kantonu Lucern, za njihovu procenu je odlučujuća tržišna vrednost na dan 31. decembra ili na kraju poreske obaveze. Pri tome se koristi kurs na kraju godine prema korišćenoj trgovačkoj platformi.

Poreska obaveza na dohodak

Kupovina i prodaja tokena za plaćanje obično ne rezultiraju oporezivim dohotkom za fizička lica. Jer su kapitalni dobici od prodaje privatne imovine oslobođeni poreza, a kapitalni gubici se ne uzimaju u obzir za poreze. Međutim, ako aktivnost investitora prevazilazi čisto privatno upravljanje imovinom i predstavlja samostalnu delatnost. Ostvareni kapitalni dobici su oporezivi, gubici su poreski odbitni, a kursne fluktuacije se evidentiraju u knjigovodstvu prema računovodstvenim standardima.

Zbog toga je važno razlikovati između oslobođenog privatnog upravljanja imovinom i oporezivog profesionalnog trgovanja tokenima za plaćanje. Prema saveznim i kantonalnim pravilima, ova razlika se pravi na osnovu ESTV uputstva KS br. 36 o profesionalnom trgovanju hartijama od vrednosti. Za detalje o razlikovanju, pogledajte naš blog post od 27. januara 2022. (Od Crypto-Tradera do trgovca hartijama od vrednosti?).

Varijanta 2: Staking, Lending i Liquidity Mining

Poreska obaveza na imovinu

Tokeni za plaćanje koji se koriste za staking, lending ili liquidity mining takođe predstavljaju oporezive elemente imovine. Stoga se moraju prijaviti u poreskoj prijavi u popisu hartija od vrednosti i sredstava. Procena tokena za plaćanje koji se koriste za staking, lending ili liquidity mining se vrši na isti način kao u varijanti 1.: Uglavnom se procenjuju prema kursu na kraju godine prema listi kursova ESTV. Ako za odgovarajući token za plaćanje nije objavljen kurs na kraju godine, token se – u zavisnosti od kantona – procenjuje prema tržišnoj vrednosti ili vrednosti ulaganja.

Poreska obaveza na dohodak

Bund i kantoni dugo se nisu izjašnjavali o poreskoj kvalifikaciji prihoda od staking-a, lending-a i liquidity mining-a. U decembru 2021. godine, ESTV je prvi put javno potvrdila da su decentralizovani prihodi poput kamata kvalifikovani kao oporezivi prihod i kao takvi podložni oporezivanju. Time potvrđuje već važeću praksu u kantonima. Više informacija o poreskoj kvalifikaciji prihoda od staking-a, lending-a i liquidity mining-a možete pronaći u našem blog postu od 27. januara 2022. (Oporezivanje prihoda od staking-a, lending-a i liquidity mining-a).

Kao što ESTV ističe u publikaciji iz oktobra 2023. godine na temu kriptovaluta. Za prijavu vrednosti u okviru poreza na dohodak važe opšta pravila o određivanju vrednosti. Na dan prijave i utvrđivanju mogućeg kursa strane valute. Generalno, prihodi od staking-a, lending-a i liquidity mining-a se procenjuju – analogno stranim valutama – u trenutku priliva. Dok kantoni takođe prihvataju procene prema mesečnom ili godišnjem prosečnom kursu. Više informacija o poreskoj proceni prihoda od staking-a, lending-a i liquidity mining-a možete pronaći u našem blog postu od 27. januara 2022. (Oporezivanje prihoda od staking-a, lending-a i liquidity mining-a).

Evidentiranje prihoda

Za evidentiranje prihoda od staking-a, lending-a i liquidity mining-a u praksi su se pokazala korisna softverska rešenja kao što je Koinly. Svi blockchain wallet-i i transakcije se mogu povezati sa softverom Koinly i objediniti u poreskom izveštaju.

Konačno, prilikom obavljanja staking-a, lending-a i liquidity mining-a, treba imati na umu latentnu opasnost od moguće prekvalifikacije u samostalnu delatnost. Više informacija o poreskim rizicima i posledicama moguće prekvalifikacije možete pronaći u našem blog postu od 27. januara 2022. (Od Crypto-Tradera do trgovca hartijama od vrednosti?).

Poseban slučaj: NFT-ovi

U aktuelnom radnom dokumentu o kriptovalutama, ESTV daje nove smernice o poreskom tretmanu NFT-ova. Generalno, ESTV vidi kupovinu i prodaju NFT-ova kao ekvivalentne transakcijama kojima se trguje imovinom prikazanom običnim tokenima.

Poreska obaveza na dohodak

U ovom kontekstu, kupovina NFT-ova ne predstavlja događaj relevantan za porez na dohodak, pri čemu se ni transakcioni troškovi ne mogu odbiti od poreza. Isto tako, prodaja NFT-ova i potencijalni dobici ili gubici uopšte nisu relevantni za porez na dohodak.

Međutim, ESTV predviđa izuzetak u sledećim slučajevima:

• Ako se osobe kvalifikuju kao samostalno zaposlene. Svaki dobitak od prodaje NFT-ova podleže porezu na dohodak, dok su potencijalni gubici poreski odbitni.

• Svi prihodi od licenci koje ostvaruje kreator NFT-a sa prebivalištem u Švajcarskoj podležu porezu na dohodak.

• S obzirom na to da različite vrednosti mogu biti virtuelno prikazane putem tokena i NFT-ova, NFT-ovi se i dalje procenjuju na osnovu pojedinačnih slučajeva.

Poreska obaveza na imovinu

Generalno se može pretpostaviti da su NFT-ovi, kao i drugi tokeni. Oporezivi na nivou vlasnika NFT-a sa prebivalištem u Švajcarskoj po njihovoj tržišnoj vrednosti.

Na osnovu sveobuhvatne procene, definisane smernice omogućavaju koherentan poreski tretman NFT-ova. S obzirom na stalni razvoj NFT-ova, procena pojedinačnih slučajeva u vezi sa njihovim poreskim tretmanom i procenom za svrhe poreza na imovinu ostaje neophodna.

Za pravna lica

Za pravna lica je, zbog principa relevantnosti, važno kako se kriptovalute knjiže za poreski tretman. Ne postoje zvanična pravila za knjiženje kriptovaluta prema švajcarskom OR. U suštini postoje četiri mogućnosti: knjiženje kao gotovina, kao hartije od vrednosti, kao zalihe ili kao nematerijalna imovina.

Većina stručnjaka u Švajcarskoj odbacuje knjiženje tokena za plaćanje kao gotovinu. Jer tokeni za plaćanje nisu zakonska sredstva plaćanja ili strane valute. ExpertSuisse u svom stavu od 30. aprila 2019. godine navodi da se tokeni za plaćanje mogu kvalifikovati. Kao hartije od vrednosti i mogu se procenjivati po nabavnoj vrednosti ili po tržišnim cenama. Ako je osnovna poslovna aktivnost preduzeća uglavnom usmerena na trgovinu tokenima za plaćanje. Kao što je slučaj kod brokerskih aktivnosti, klasifikacija kao zalihe može biti prikladna. Takođe se može pretpostaviti da se tokeni za plaćanje mogu evidentirati kao nematerijalna imovina, pod uslovom da ispunjavaju kriterijume identifikacije. Nemonetarnosti i nedostatka fizičke supstance uz nameru dugoročnog zadržavanja.

Zaključak

Švajcarske poreske vlasti nastoje da odgovore na brzi razvoj kriptovaluta i pokušavaju da stvore što veću pravnu sigurnost za poreske obveznike.

Ipak, ostaje još nekoliko otvorenih pitanja, posebno u vezi sa decentralizovanim finansijskim uslugama. Iako je u aktuelnom radnom dokumentu ESTV-a pružena prva orijentacija o poreskoj klasifikaciji NFT-ova, mnogi NFT tokeni su podložni dinamičnom razvoju, te su potrebna ažuriranja. Takođe, i dalje ostaju mnoga otvorena pitanja kod preduzeća koja drže kriptovalute.

U slučaju sumnje, najbolje je obratiti se poreskim vlastima za lične savete ili angažovati poreskog savetnika/savetnicu.

Takođe, politika je primetila da postoji potreba za akcijom: Promene u Obligationenrecht, Bucheffektengesetz i saveznom zakonu o međunarodnom privatnom pravu, usvojene u okviru DLT-initiative, stupile su na snagu 1. februara 2021. godine. Ove odredbe omogućavaju uvođenje tzv. registervalue rights (član 973d ff. nOR) i pozicioniraju Švajcarsku kao atraktivnu destinaciju u oblasti novih tehnologija.

Prednost izdavanja hartija od vrednosti putem DLT-based infrastrukture kao registervalue rights leži u tome što akcionar može direktno držati svoje digitalne akcije, čime se smanjuju troškovi transakcija. Ostale odredbe DLT-iniciative stupile su na snagu 1. avgusta 2021. godine.

Koliko god sve ovo zvučalo zbunjujuće i neregulisano, na kraju su to klasična poreska pitanja (šta i kako treba evidentirati za porez), koja se samo ponovo postavljaju u kontekstu kriptovaluta.

Izvor: Bucher Tax AG

Interesantno za pročitati: Penzija i Kripto euforija

Zapratite nas na X-u: (15) Kriptoentuzijasti (@k_entuzijasti)

Pročitajte i: Najveca Banka Na Svijetu Hvali Btc I Eth