Financijska kriza iz 2008. godine bila je jedna od najznačajnijih ekonomskih katastrofa modernog doba. Ova kriza, izazvana prvenstveno pucanjem mjehura na tržištu nekretnina u Sjedinjenim Američkim Državama, imala je dalekosežne posljedice po globalnu ekonomiju. S obzirom na obim štete i brzinu kojom se kriza širila. Vlade širom svijeta bile su primorane da reaguju brzo kako bi stabilizirale svoje ekonomije i spriječile potpuni kolaps financijskog sistema.

Međutim, više od decenije kasnije, globalna ekonomija suočava se s novim izazovima i prijetnjama. Mnogi stručnjaci upozoravaju da bi nova financijska kriza mogla biti neizbježna, ali ovaj put, odgovornost za spašavanje financijskog sektora možda neće pasti na porezne obveznike. Umjesto toga, predviđa se da bi novac za saniranje štete mogao biti uzet od bankovnih štediša.

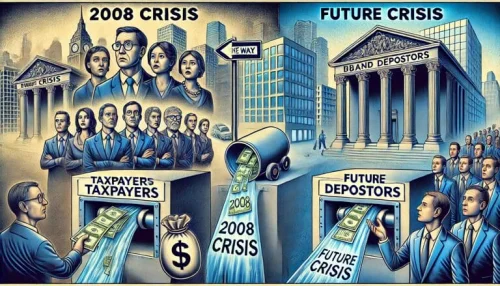

Od poreznih obveznika do bankovnih štediša

Ovaj koncept nije potpuno nov. Ideja da bankovni štediše snose dio tereta u slučaju financijske krize već je viđena u nekoliko slučajeva. Najpoznatiji primjer je kriza na Kipru 2012. i 2013. godine, gdje su štediše s depozitima većim od 100.000 eura morali pristati na tzv. “bail-in” rješenje. Umjesto da država koristi porezne prihode za spašavanje banaka, dio sredstava za rekapitalizaciju banaka došao je direktno od štediša, kroz smanjenje njihovih depozita.

Jedan od ključnih poteza tokom krize 2008. godine bio je upumpavanje ogromnih količina novca u financijski sektor. Taj novac dolazio je od poreznih obveznika, što je izazvalo nezadovoljstvo među građanima. Vlade su opravdavale ove mjere time što su tvrdile da su banke “previše velike da propadnu” i da bi njihov kolaps imao katastrofalne posljedice po širu ekonomiju. Milijarde dolara bile su usmjerene na spašavanje banaka i drugih financijskih institucija, uz opravdanje da je to jedini način da se spriječi još veća ekonomska katastrofa.

Ovaj pristup, iako kontroverzan, smatra se jednim od mogućih rješenja za buduće krize. Teoretski, “bail-in” bi trebao smanjiti teret na državne budžete i porezne obveznike, te povećati odgovornost banaka i njihovih dioničara. Međutim, ovaj model također nosi značajne rizike. Ako štediše vjeruju da bi njihov novac mogao biti oduzet u slučaju krize, to bi moglo dovesti do masovnog povlačenja depozita. Što bi moglo destabilizirati bankovni sistem i ubrzati financijsku krizu.

Pored toga, pitanje povjerenja u bankarski sistem postaje ključno. Ako ljudi vjeruju da su njihovi depoziti nesigurni, povjerenje u bankarski sistem može biti ozbiljno narušeno. To povjerenje je ključan element stabilnosti svakog financijskog sistema. Bez njega, funkcioniranje banaka postaje mnogo teže, a rizik od panike i masovnog povlačenja sredstava značajno raste.

U tom kontekstu, važno je da se pažljivo razmotri kako bi se nova financijska kriza mogla rješavati. Dok su porezni obveznici spasili banke 2008. godine, sada je potrebno pronaći balans između zaštite javnih financija i osiguranja stabilnosti bankovnog sistema. Regulatori i vlade moraju razmotriti sve moguće scenarije i pripremiti planove koji će minimizirati rizik od destabilizacije financijskog sistema.

Finacijska kriza 2008

Financijska kriza 2008. godine bila je jedna od najtežih ekonomskih kriza u povijesti. Počela je slomom tržišta nekretnina u SAD-u, kada su mnogi vlasnici kuća prestali plaćati hipoteke. Hipotekarni krediti visoke rizičnosti, poznati kao subprime krediti, odigrali su ključnu ulogu. Banke i financijske institucije su pakirale te rizične kredite u složene financijske proizvode i prodavale ih investitorima. Kada su cijene nekretnina počele padati, vrijednost tih proizvoda naglo se smanjila, što je dovelo do ogromnih gubitaka.

Velike banke poput Lehman Brothersa su bankrotirale, a druge su morale biti spašene od strane vlada. Kriza je prouzročila globalnu recesiju, s milijunima ljudi koji su izgubili posao i dom. Vlade su intervenirale paketima pomoći i poticajima kako bi stabilizirale financijska tržišta i potaknule ekonomski oporavak. Nakon krize, provedene su brojne regulatorne reforme kako bi se spriječilo ponavljanje sličnih događaja. Posljedice krize osjećale su se godinama, a povjerenje u financijski sustav bilo je značajno narušeno.

Zaključak

U zaključku, dok se svijet suočava s mogućnošću nove financijske krize. Važno je razumjeti da su metode za rješavanje takvih kriza evoluirale. Umjesto da porezni obveznici snose teret. Moguće je da će ovaj put bankovni štediše biti ti koji će snositi dio troškova. Ovaj pristup nosi sa sobom nove izazove i rizike, ali je također potencijalno održiviji način za rješavanje financijskih problema u dugom roku. Kroz pažljivo planiranje i efikasnu regulaciju, moguće je postići balans koji će osigurati stabilnost financijskog sistema i zaštititi interese svih uključenih strana.

Interesantno za pročitati: SEPA transfer i Bogati i Siromašni

Također pročitajte i druge zanimljive članke na našem portalu, posjedujemo jako puno zanimljivih članaka kao i jako puno edukativnog materijala. Pregledajte nećete požaliti. Naša web stranica se provodi na više od 40 jezika.

Zapratite nas na društvenim mrežama.

Zapratite nas na X-u: (15) Kriptoentuzijasti (@k_entuzijasti)

Pročitajte i: Realio Network