Zvuči kao pametan potez dok cijena ne krene protiv tebe

DeFi lending na prvu zvuči jako privlačno.

Imaš kripto koji ne želiš prodati. Recimo ETH, BTC u wrapped obliku, stablecoine ili neki drugi token. Ne želiš ga dirati jer vjeruješ da dugoročno vrijedi više. Ali u isto vrijeme želiš doći do likvidnosti. Treba ti stablecoin, želiš ući u neku drugu poziciju, pokriti trošak, iskoristiti priliku ili jednostavno ne želiš prodavati imovinu koju držiš.

I onda vidiš lending protokol.

Položiš kripto kao kolateral. Posudiš drugi token. Sve ide kroz pametni ugovor. Nema banke, nema referenta, nema pitanja zašto ti treba novac, nema papirologije, nema čekanja od tri dana.

Zvuči odlično.

I stvarno, DeFi lending je jedna od najvažnijih stvari koje je DeFi donio. Omogućuje posuđivanje i zarađivanje kamate bez klasičnog bankarskog sustava. Ali tu postoji jedna važna stvar koju ljudi često zaborave dok gledaju lijepo sučelje i uredne postotke.

DeFi lending nije besplatan novac.

To je igra kolaterala, omjera, kamate i rizika da ti tržište u jednom trenutku kaže: "Gotovo je, tvoja pozicija se zatvara."

I protokol neće imati razumijevanja za tvoje planove.

Kako funkcionira DeFi lending?

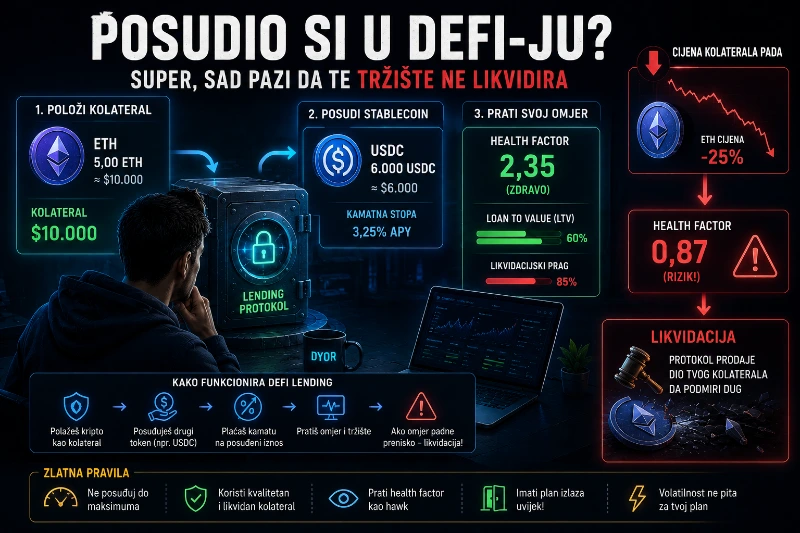

DeFi lending je sustav u kojem korisnici mogu posuđivati i davati kripto imovinu kroz pametne ugovore.

Jedni korisnici polažu tokene u protokol kako bi zaradili kamatu. Drugi korisnici polažu kolateral i protiv tog kolaterala posuđuju drugu imovinu.

Recimo da imaš ETH. Ne želiš ga prodati, ali želiš posuditi USDC. U lending protokolu položiš ETH kao kolateral i posudiš određeni iznos USDC-a. Sve dok je vrijednost tvog kolaterala dovoljno veća od duga, pozicija je zdrava.

Ali ako vrijednost ETH-a padne, tvoj kolateral vrijedi manje. Ako padne dovoljno, protokol te može likvidirati. To znači da dio tvog kolaterala može biti prodan kako bi se pokrio dug.

To je osnova.

Nema sentimentalnosti. Nema "čekaj još malo, vratit će se cijena". Nema "ja sam dugoročni investitor". Nema "samo da prođe vikend".

Pametni ugovor gleda brojke.

Ako brojke kažu da si previše rizičan, sustav reagira.

Kolateral nije ukras, nego zaštita protokola

Kad polažeš kolateral, mnogi ljudi imaju osjećaj da su samo "stavili nešto sa strane". Kao da imovina i dalje mirno stoji i čeka ih.

Ali kolateral u lending protokolu ima jasnu funkciju: štiti sustav i one koji su posudili sredstva protokolu.

Ako ti posudiš USDC, netko drugi je taj USDC položio da bi zaradio kamatu. Protokol mora paziti da taj novac bude zaštićen. Zato traži da položiš više vrijednosti nego što posuđuješ.

To se zove overcollateralization, odnosno prekomjerno kolateraliziranje.

Jednostavno rečeno, ako želiš posuditi 1.000 dolara, moraš položiti više od 1.000 dolara vrijednosti kolaterala. Možda 1.500, možda 2.000, ovisno o tokenu, protokolu i pravilima.

Zašto?

Zato što se cijene u kriptu brzo mijenjaju. Ako bi mogao položiti 1.000 dolara kolaterala i posuditi 1.000 dolara, mali pad cijene već bi napravio problem.

Zato protokol traži sigurnosni jastuk.

Ali taj jastuk nije beskonačan.

Kad se istroši, kreće likvidacija.

Health factor: broj koji ti govori koliko si blizu problema

Kod mnogih lending protokola postoji nešto poput health factora ili sličnog pokazatelja zdravlja pozicije.

To je broj koji pokazuje koliko je tvoja pozicija sigurna u odnosu na kolateral i dug. Što je broj viši, pozicija je sigurnija. Što je bliže granici likvidacije, rizik je veći.

Početnici često ignoriraju taj broj.

Vide da su posudili, vide da sve radi i misle da je gotovo. Ali lending pozicija nije nešto što otvoriš i zaboraviš, pogotovo ako je kolateral volatilan.

Ako cijena kolaterala padne, health factor se pogoršava. Ako posudiš dodatno, pogoršava se. Ako kamate rastu i dug se povećava, opet se može pogoršati. Ako tržište naglo pukne, može se pogoršati puno brže nego što očekuješ.

Zato health factor nije ukras na dashboardu.

To je alarm.

Ako ga ignoriraš, nemoj se čuditi kad protokol odradi ono što je cijelo vrijeme pisalo da može napraviti.

Zašto ljudi koriste DeFi lending?

DeFi lending nije loš sam po sebi. Dapače, može biti vrlo koristan alat.

Netko koristi lending jer ne želi prodati dugoročnu imovinu. Netko želi posuditi stablecoine protiv kolaterala. Netko koristi strategije prinosa. Netko daje stablecoine u protokol i zarađuje kamatu. Netko koristi posuđena sredstva za dodatnu izloženost tržištu.

U teoriji, sve to može imati smisla.

Problem nastaje kada ljudi ne razlikuju posuđivanje od igre s polugom.

Ako položiš ETH, posudiš stablecoine, kupiš još ETH-a, položiš ga opet kao kolateral i ponovno posudiš, ti više ne koristiš samo lending. Ti gradiš leverage poziciju.

Možda ne izgleda kao futures trading. Možda nemaš klasičan "long 5x" ekran. Ali ekonomski, povećavaš izloženost i rizik.

I onda ljudi kažu: "Ja ne koristim leverage."

Koristiš, samo ga nisi nazvao pravim imenom.

A tržište ne zanima kako ti to zoveš.

Kamata nije fiksna zato što bi ti tako volio

Još jedna stvar koju korisnici zaboravljaju je da kamate u DeFi lendingu često nisu stalne.

Ako je velika potražnja za posuđivanjem određenog tokena, kamata može rasti. Ako je manja potražnja, može padati. Ako se dogodi tržišna panika i svi žele posuditi ili povući likvidnost, uvjeti se mogu promijeniti.

To znači da tvoj trošak duga nije uvijek isti.

Ako posudiš stablecoine i misliš da će kamata ostati niska zauvijek, možeš se neugodno iznenaditi. Dug može rasti. Tvoja pozicija može postati skuplja. Ako istovremeno vrijednost kolaterala pada, pritisak postaje još veći.

Zato kod lendinga ne gledaš samo koliko možeš posuditi.

Gledaš i koliko te taj dug može koštati kroz vrijeme.

To je razlika između korištenja alata i zalijetanja jer su brojke trenutno izgledale dobro.

Likvidacija nije kazna, nego pravilo sustava

Likvidacija zvuči grubo, ali u DeFi lendingu ona je dio mehanizma koji održava protokol solventnim.

Ako vrijednost tvog kolaterala padne previše u odnosu na dug, protokol mora smanjiti rizik. Likvidatori mogu otplatiti dio tvog duga i zauzvrat dobiti dio tvog kolaterala uz određeni popust ili nagradu.

Tebi to izgleda kao gubitak.

Sustavu to izgleda kao zaštita.

I zato je važno razumjeti da likvidacija nije iznimka. Ona nije bug. Ona je funkcija. Ako dođeš do određene granice, protokol radi ono za što je dizajniran.

Neće te pitati jesi li imao loš dan.

Neće čekati da se tržište oporavi.

Neće uvažiti tvoju emocionalnu vezu s tokenom.

Brojke odlučuju.

I to je brutalno, ali pošteno. Pravila su javna. Samo ih trebaš shvatiti prije nego ih osjetiš.

Najveća greška je posuditi previše

Najopasnija stvar kod DeFi lendinga je osjećaj da možeš uzeti "još malo".

Ako protokol dopušta da posudiš određeni maksimum, to ne znači da je pametno ići blizu maksimuma.

To je jedna od najčešćih grešaka.

Korisnik vidi da može posuditi, recimo, 70 posto vrijednosti kolaterala. I onda posudi gotovo do granice jer želi maksimalno iskoristiti kapital. Sve izgleda dobro dok tržište miruje. Ali kripto ne miruje dugo.

Jedna jača korekcija, jedan loš dan, jedan vikend pad likvidnosti i pozicija može doći blizu likvidacije.

Zato se ozbiljni korisnici ne pitaju samo koliko mogu posuditi.

Pitaju se koliko mogu posuditi, a da i dalje mogu normalno spavati ako tržište padne 20 ili 30 posto.

Ako ti pozicija ne može preživjeti normalnu kripto volatilnost, onda nije strategija. To je tempirana bomba.

DeFi lending nije banka, ali nije ni igračka

Ljudi često uspoređuju DeFi lending s bankama. I u jednom dijelu to ima smisla. Imaš posuđivanje, kamate, kolateral i likvidnost.

Ali razlika je ogromna.

Banka ima procedure, regulaciju, korisničku službu, odgode, ručne procjene i cijeli birokratski aparat. DeFi protokol ima pametne ugovore, oracle podatke, likvidatore i pravila koja se izvršavaju automatski.

To je ljepota i opasnost DeFi-ja.

Nemaš bankara koji te gnjavi.

Ali nemaš ni bankara koji može napraviti iznimku.

Sve je hladnije, brže i automatiziranije.

Ako znaš što radiš, to može biti prednost. Ako ne znaš, može biti jako skupa lekcija.

Kako koristiti DeFi lending pametnije?

Prvo, nemoj posuđivati maksimalno. Ostavi sigurnosni prostor. Kripto se kreće brzo i brutalno, a tržište ne pita jesi li očekivao pad.

Drugo, koristi kvalitetan kolateral. Što je token volatilniji i rizičniji, to moraš biti oprezniji. Nije isto položiti veliki likvidni token i neki mali altcoin koji može pasti 40 posto u danu.

Treće, prati health factor. Ako otvoriš poziciju, to nije "postavi i zaboravi". Moraš znati gdje si.

Četvrto, razumij kamatu. Ako se trošak posudbe mijenja, tvoj plan se mora prilagođavati.

Peto, ne koristi posuđeni novac za dodatni rizik ako ne razumiješ da time povećavaš izloženost. Najviše ljudi strada kada lending pretvore u polugu, a sebi govore da samo "pametno koriste kapital".

Ne laži sebi. Tržište će te ionako razotkriti.

Novac koji posudiš nije tvoj kapital

Najvažnija lekcija kod DeFi lendinga je jednostavna: posuđeni novac nije tvoj kapital. To je dug.

Možeš ga koristiti. Možeš ga pametno rasporediti. Možeš ga držati kao likvidnost. Možeš ga koristiti u strategiji. Ali on dolazi s obvezom, kamatom i rizikom.

Ako ti kolateral padne, dug ne nestaje zato što ti vjeruješ u projekt. Ako tržište krene protiv tebe, protokol neće čekati tvoju priču. Ako se previše približiš granici, likvidacija može doći brzo.

DeFi lending je moćan alat, ali nije bezazlen.

Može ti dati fleksibilnost. Može ti pomoći da ne prodaješ imovinu. Može ti otvoriti mogućnosti koje u klasičnom sustavu ne bi imao.

Ali ako ga koristiš bez razumijevanja, može ti uzeti upravo ono što si htio sačuvati.

I zato prije nego položiš kolateral i klikneš borrow, postavi si najvažnije pitanje:

Mogu li preživjeti ako tržište sutra krene protiv mene?

Ako je odgovor ne, onda ne posuđuješ pametno.

Samo se nadaš da neće puknuti prije nego izađeš.

A nada, kao i uvijek u kriptu, nije strategija.

– Mario Jaklenec | KriptoEntuzijasti –

Kripto nije igra sreće, nego disciplina i razumijevanje onoga u što ulažeš.

Znanje, rizik, analiza i dugoročno razmišljanje – to je put kojim hodamo.

Edukacija bez hypea. Zajednica bez slijepog praćenja. Cilj bez iluzija.

Hvala svima što čitate naše članke na kriptoentuzijasti.io!

🌐 Posjeti nas: https://kriptoentuzijasti.io

💬 Pridruži se zajednici: https://discord.gg/kriptoentuzijasti

🐦 Prati nas na X-u: https://twitter.com/k_entuzijasti

🧠💡 Analiziraj prije nego vjeruješ – misli samostalno, jer će inače tržište misliti umjesto tebe.

U svijetu kriptovaluta gdje je buka veća od znanja, edukacija je tvoj najvažniji alat.

Ne gradi mišljenje o tržištu na temelju memova, FOMO objava i lažnih obećanja o "pasivnoj zaradi" – nego na znanju, iskustvu i razumijevanju kako stvari zaista funkcioniraju.

Ako vam se sviđa ono što čitate, podijelite članak na društvenim mrežama i pomozite nam širiti kripto znanje.

Zajedno gradimo svijet kripta!